奈良工業高等専門学校では、教育・研究活動、国際交流、地域連携、学生の課外活動など、多様な取り組みをさらに発展させるために、皆さまからのご寄附を広く受け付けております。

本校へのご寄附には、次の2つの方法があります。

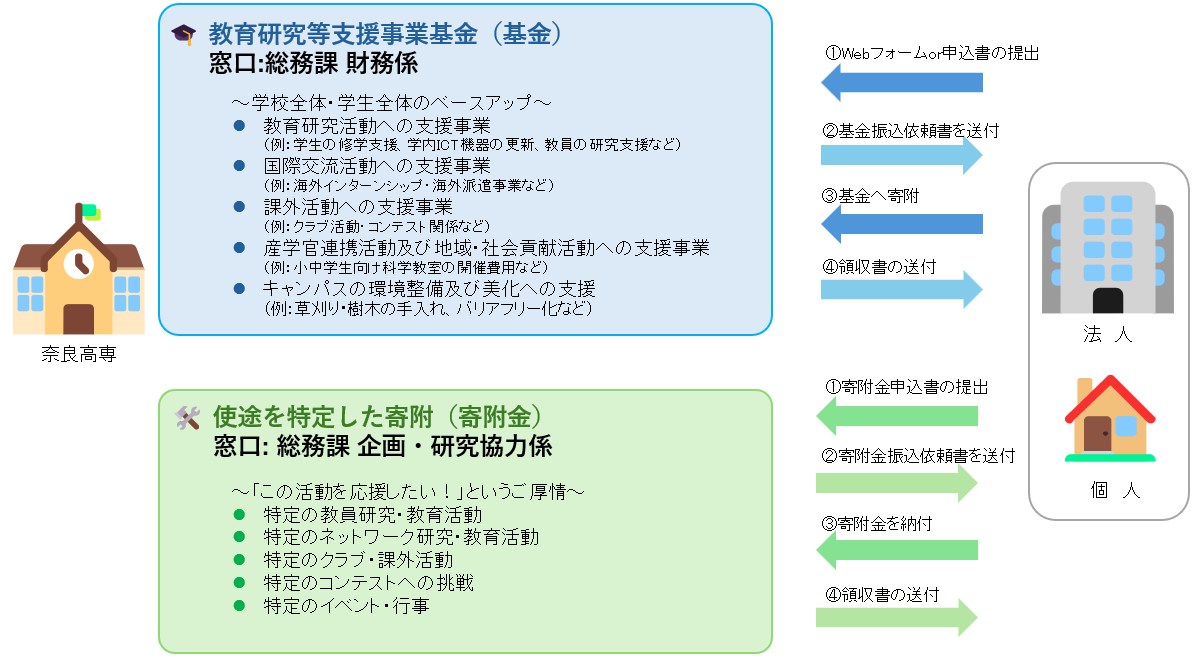

寄附制度

● 教育研究等支援事業基金(学校全体を支える基金)

● 特定の教職員や課外活動などを指定した寄附金

目的やご意向に応じて、いずれかの方法をお選びください。

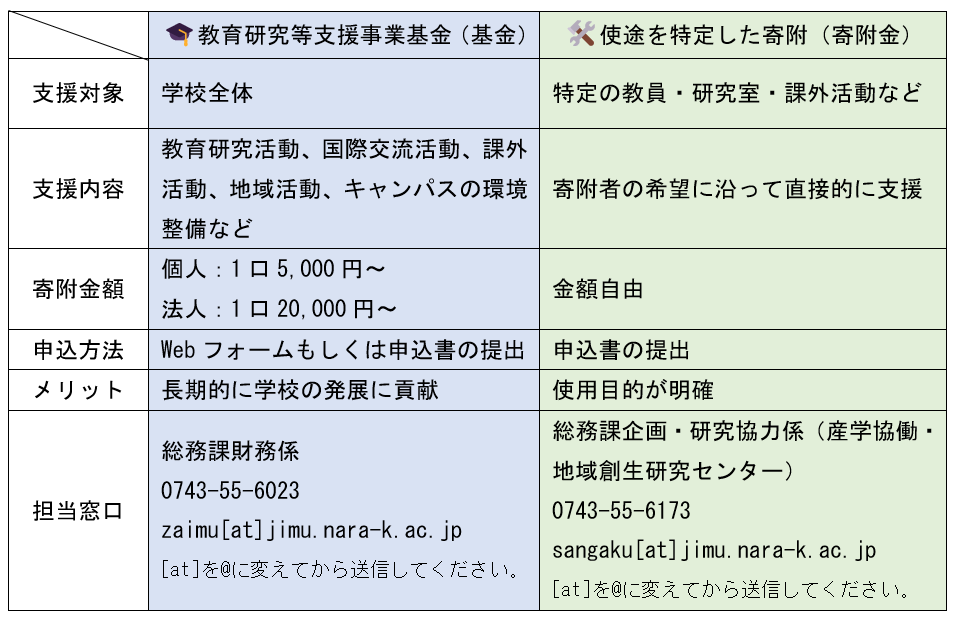

2つの寄附制度の違い(概要)

2つの制度の違いは比較表のとおりです。

《寄附制度の比較表》

詳しくは、以下各ページを参照ください。

>>教育研究等支援事業基金ページへ

>>使途を特定した寄附(寄附金)ページへ

*寄附に対する税制上の優遇措置について

●法人の場合

当該事業年度の損金算入限度額内で、寄附金の全額を損金に算入することができます。

●個人の場合

本校が発行する「寄附金領収証書」を添えて税務署へ確定申告を行うことにより、所得税と個人住民税の両方の控除を

受けることができ、税負担額が軽減されます。所得税については2,000円を超える部分について当該年所得の40%を限度に

当該年の所得から控除されます。

※住民税の控除は、お住まいの都道府県・市区町村が条例で本校を寄附金控除の対象としている場合に適用されるなど、

その取り扱いが異なります。